最新テクノロジーを駆使し、サービス・チャネルを拡大

さくら銀行は、1999年1月にCTIを活用したコールセンターを新設、2月には(株)エーエム・ピーエム・ジャパンと提携し、コンビニ店内にATMを設置し、銀行サービスの提供を開始するなど、顧客サービスの向上を目指し、最新テクノロジーを駆使したサービス・チャネルの多角化を進めている。そのひとつに、日本アイ・ビーエム(株)のシステムを導入して構築した「ブラウザバンキング」がある。

同行が「ブラウザバンキング」を開始したのは、1998年7月。まずは、イントラネットを活用している企業の中の個人を対象にスタートし、10月19日からは一般個人向けにもサービスを開始。1999年2月からは、NTTドコモ(株)の「iモード」を利用したバンキングを開始した。

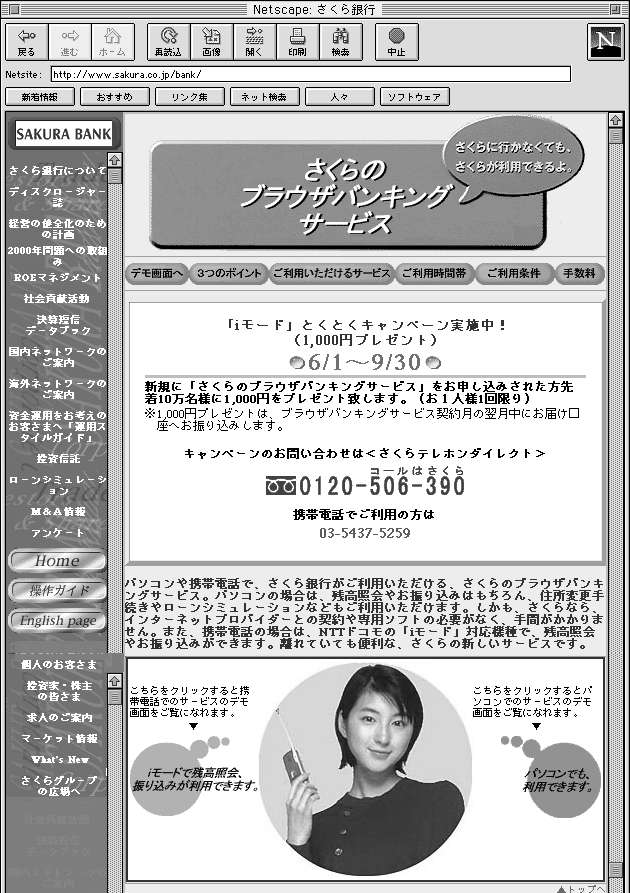

同行の「ブラウザバンキング」の正式名称は「さくらのブラウザバンキングサービス」。「いつでも、どこでも、かんたんに」をコンセプトに、自宅からでも、外出先からでも、パソコンや携帯電話を利用して、同行を手軽に利用できるサービスとして考案された。パソコンの場合は残高照会、入出金照会、振り込み、住所変更手続き、ローン・シミュレーションなどが行える。また、携帯電話の場合は、照会サービスと振り込みが可能だ。

申し込みから、約3週間で利用の手引き書と利用時ID番号が届き、手引きに従って必要な設定を行うと、その日からすぐに利用できる。

サービスの利用時間は、照会サービスが土・日・祝日を除く毎日、8時45分?19時まで。振込サービスが午後2時?3時と土曜日の午後9時から翌朝7時を除くすべての時間帯となっている。振り込みはすべて電信扱いで、取り扱い1件につき利用手数料100円が必要(別途消費税がかかる)。振込指定日に利用手数料と振込手数料を合算して、振込資金と同時に出金口座より自動的に引き落とされる。

パソコンはWindows95、98、NT、Macintoshに対応しており、これにブラウザ・ソフトがあれば誰でも利用できる。携帯電話は、今のところ、NTTドコモの「iモード」対応機種のみを対象としている。

同行では、リーフレットやホームページで「さくらブラウザバンキングサービス」を案内している。URL:http://www.sakura.co.jp/bank/

電話回線網の活用で安全性と安定性を確保

同行の「ブラウザバンキング」の特徴は、何と言ってもインターネット網を介さずに、直接同行の電話回線のネットワークでアクセスを受け付けている点にある。プロバイダを一切通さず、電話回線で直接顧客に情報を提供しているのだ。また、利用に専用のソフトが不要なのも特徴のひとつ。

こうした「ブラウザバンキング」の仕組み作りは、同行が1996年から試験的に行っていたインターネット・プロバイダを介した残高照会のサービスや、法人向けのファーム・バンキングや自営業者を対象としたホーム・バンキングなど、従来から実施しているEB(エレクトロニック・バンキング)事業での経験が下地となっている。

まず、インターネット網の場合、たとえばプロバイダの回線が混み合い、顧客と同行がつながりにくくなることも場合によっては生じる。だが、こうした問題までを同行側で管理することはできない。同行では、銀行にはお客様個人の財産を安全に確保する義務があり、少しでも責任の持てない部分が生じる仕組みはできれば使用したくないと考えた。また、インターネット網のセキュリティ制度には、認証局による個人認証制度があるが、法制度の整備は、法務省等で検討中の段階であり、第一、これには料金がかかる。この点からも、認証制度を取らずとも安全面に問題がなく、容量や品質といった安定面でも信頼性が高い電話回線網を採用したのである。

一方、EB事業の場合、サービスの開始に際して同行が専用のソフトや端末機器類を顧客に提供しているが、これには顧客側に設置時に費用負担がかかると同時に、サービスの拡充などの際にはソフトをインストールし直してもらう必要が生じる。また、同行側にも端末の設置やソフト送付のコストと手間が発生するという問題点がある。そこで、この方法は圧倒的に対象顧客数が多い個人向けのサービスには不向きだとの観点から、同行では顧客があらかじめ持っているブラウザ・ソフトを活用することで、専用ソフトをインストールする必要がない仕組みを採用。

通信手段に電話回線網を、情報提示にブラウザ・ソフトを活用することで、セキュリティ面でも問題なく、なおかつ同行にも顧客にも簡単に管理できる仕組みが実現したわけだ。

また、ほとんどの銀行のネットワーク・サービスでは顧客は端末ごとに契約を結ぶ必要があるが、この仕組みでは、端末にかかわらず情報の流れが共通してるので、「ブラウザバンキング」というひとつのサービス契約の中で、パソコンや携帯電話など、複数の端末からのアクセスを可能にしている。「ブラウザバンキング」の仕組みは、画面のコンテンツを変更するだけでさまざまな端末とのネットワーキングが可能であり、同行では、今後、ほかの携帯電話、モバイル端末、多機能TVなど、通信環境が整備された各種端末を、ブラウザバンキングの対応端末として取り込んでいきたい考え。端末の種類を増やすことで、顧客のアクセス・チャネルをさらに広げて、利便性を高め、顧客との関係を深めていく方針だ。

キャンペーン実施で新規顧客開拓を推進

「ブラウザバンキング」は開始から7カ月が経過し、契約者数は1万8,000人を超えた。今年2月から「iモード」が加わったのを機に、同行では6月1日から“「iモード」とくとくキャンペーン”を実施して、加入者獲得を推進中である。これは、9月30日までの期間中に「ブラウザバンキング」の新規申込者、先着10万名に1,000円をプレゼントする(1人1回限り)キャンペーン。プレゼントの1,000円は、契約月の翌月に、届け出のあった口座へ振り込む仕組みである。キャンペーンの告知方法は、インターネットのバナー広告、雑誌、新聞。同行とドコモショップの店頭などにリーフレットと申込書を設置し、期間中に10万人の契約者獲得を目指している。

サービス内容の問い合わせは、同行の「さくらテレホンダイレクト」のフリーダイヤルで対応。「さくらテレホンダイレクト」の問い合わせ受付時間は、平日9時?21時、土・日・祝日9時?17時。

現在、契約者の年齢層は、30代?40代が中心。「iモード」の利用者ではやや20代の比率が高くなる。年金管理に活用している年配の利用者も少なくない。

アクセス数が多いのは、20日、25日、末日といった給料日直後。時間帯としては、午前10時頃、午後1時から2時頃、夕方5時頃が多い。

「ブラウザバンキング」は、東京と神戸の2拠点で、自社のアクセス・サーバを使用して受け付けている。一般のパソコン用からの受付電話回線数は46回線で、NTTドコモとは専用回線でつながっている。現在、利用件数は月間で1万2,000?1万3,000件程度。今のところ、実際にサービスを活用しているのは契約者の半数強程度と同行では見ている。

同行では、今後、さらに利用者の利便性を強化していく方針だ。アクセス拠点を全国に増やし、全国どこからでも同一番号に1分10円でかけられるサービスの開始を予定。現在、北海道などアクセス拠点から離れた地域での利用の際には、顧客の料金負担が大きくなっているが、このサービスが開始されれば、地域間格差がなくなり、利用者の負担が軽減される。

このほか、照会サービスの24時間対応、定期性預金の受け付けなど、顧客ニーズに耳を傾けながら、随時サービス内容を広げていく予定である。