各行で続々とサービス開始が予定されているテレホンバンキング。今回は1997年5月、 6月にそれぞれサービスを開始した3行に話を聞いた。

今、日本の金融システムが「日本版金融ビッグバン」によって大きく変わろうとしている。政府が推進する5大改革のひとつ「金融システム改革」により、金融機関の業務制限が大幅に緩和し、銀行、証券、保険の各子会社間での完全相互参入が実現するため、今まで以上に商品の品揃え、価格、サービス、ネットワークの良さが競われることになる。また、金融機関の店舗規制も緩和され、経済効率と顧客の利便性を第一義とした店舗展開が可能となる。現在各行では、日本版金融ビッグバンへの対応策のひとつとして、テレホンバンキングへの取り組みを強化。すでに一部の銀行ではサービスを開始している。

近年、ATMの普及・利用の促進によって営業店窓口での取り引きが減少。また、一般生活者のライフスタイルの変化によって、渉外担当者がお客様宅を訪問して面会することも難しくなっており、銀行とお客様との接点が希薄になっている。テレホンバンキングは、お客様との接点を回復し、顧客満足度の向上を図ることはもちろん、 21世紀の新金融システムのインフラとしても重要な役割を担っている。

邦銀初のテレホンバンキング

(株)泉州銀行では1997年5 月、チャネルの拡大とお客様の利便性向上を目指し、邦銀ではじめて声紋を活用したテレホンバンキング、「センギンダイレクトホン」の取り扱いを開始した。「ダイレクトホン」は音声により本人確認を行った上で、銀行取り引きを行うテレホンバンキング。預け入れ、引き出し、残高照会などATMで取り扱うサービスのほかに、会員向けに新たに開始したローン「わく枠ローンサービス」、商品案内などの「情報提供サービス」、資産運用相談などの「ホームアドバイザーサービス」を取り扱っている。

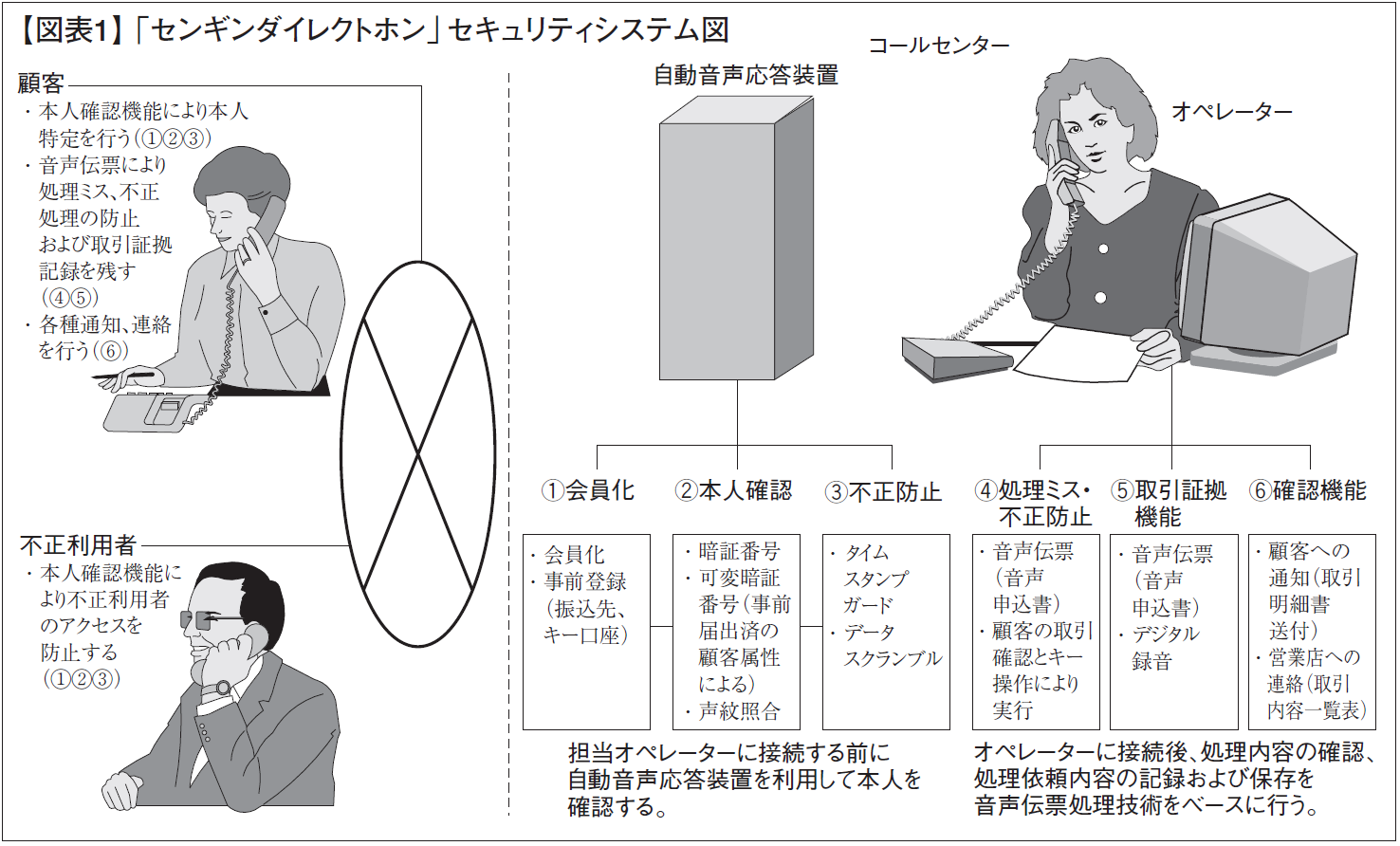

「ダイレクトホン」の第一の特徴は音声による取引システムの開発である。これは、声紋を活用した音声による本人確認にはじまり、同行の特許である音声伝票や音声申込書などの取り引きに至るまで幅広く活用されている。

同行では、「ダイレクトホン」を営業店に代わるチャネルとして、ニューバンキングサービスのファースト・ステップと位置付けている。

万全のセキュリティ・システム

「ダイレクトホン」の利用対象者は満20歳以上の個人。ただし、配偶者に限っては代理人取引が可能だ。

利用するためにはまず、会員登録の申し込みと、電話で本人の音声を録音することが必要だ。また、申し込みには年会費1,260円が必要(初年度は無料)。現在の会員数は約1,200名である。

ここで気になるのは本人確認の仕組みと安全性である。

本人確認には、暗証番号、可変暗証番号、声紋を利用する。自動音声応答装置で暗証番号を照合し、データと一致したところでオペレーターに接続される仕組みのため、行員ですら暗証番号を知ることはできない。万が一、暗証番号が第3者に知られてしまったとしても、可変暗証番号や声紋で本人ではないことが判明する。その他にも、タイムスタンプガードと呼ばれる盗聴を防止するシステムを利用して、 話中の会話の盗聴を防いでいる。本人確認が済むと、オペレーターに接続され、取り引きが行われる。ここで、処理内容の確認を行い、音声伝票に処理内容を記録、保存し、取引処理は完了する。(図表1)

サービス内容 にオペレーターを配置

「ダイレクトホン」の対応に当たるのは、大阪府貝塚市に設けられたコールセンターである。会員からの問い合わせ、および取り引きには専用のフリーダイヤル11 回線で対応。一般顧客からの問い合わせと照会業務には一般加入回線10回線で対応している。フリーダイヤルと一般加入回線を合わせたコール数は、多い時で1日約800 件。平均約400〜500件/日に上る。

受付時間は、平日は午前9時から午後8時、土・日曜日は午前9 時から午後5時までで、休業日は祝日のみ。ただし、土・日曜日と重なる祝日は休まず受け付けている。オペレーターは、行員15名、パート26名の計41名。資金移動、わく枠ローンサービス、ホームアドバイザーサービス、情報提供サービスには行員のオペレーターが対応し、各種照会サービスや、各種プロモーションのアウトバウンドコールはパートのオペレーターが担当している。コールセンター内の役割分担を明確にすることで、相談や問い合わせへの即答率が向上し、スムーズなコールセンター運営が実現しているのである。

会員の特典

同行では、会員数を拡大し、さらに会員の利用を促進するために、会員のみの特典を設けている。

特典の具体的な内容は、振込手数料の割引、定期預金金利の上乗せ、ローン金利の引き下げなど。フリーダイヤルを導入しているのも特典のひとつだ。

また、サービスそのものの利便性も大きな会員特典と言える。営業店に行く時間のない忙しいお客様や、営業店やATMの数が少ない地域のお客様にとっては、特にメリットも大きい。また、電話1 本で営業店やATMの営業終了後に振り込みができ、休日には自宅でゆっくり資産運用相談をすることもできるのだ。

会員制であることは、会員数によってインバウンドコール数をより正確に予測することができ、将来のコールセンターの規模や業務運営の効率化に役立つものと考えられている。

今後の展開

同行では、これまでも自行で開発した渉外支援システムやALM システムなどの販売に取り組んできたが、今後は、自行で開発した音声伝票、音声申込書などの取引システムの販売を予定している。

また、ニューバンキングサービスのセカンド・ステップとして、ダイレクトラインの設置、サード・ステップとしてインターネット・バンキング、さらにはモバイル・コンピューティングを計画している。

ダイレクトラインとは、電話機能、ディスプレイ機能、カード読み取り機能、キーボード機能を備えたATMコーナー設置型簡易端末機で、「ダイレクトホン」と同様の取り引きが可能。現在設置されているATMや相談専用端末と比較して、直接お客様とコミュニケーションを図ることができることと、機械そのものの価格や設置費用が安価なことが特徴として挙げられる。同行ではダイレクトラインの特許出願を済ませており、 1997年11月よりATMコーナーへの設置を開始する。

「ダイレクトホン」との違いは、まず、キャッシュカードを利用するため、会員登録の必要がないこと。つまり、同行のお客様なら誰でも利用できることである。また、近年では、ATMの高機能化によりひとりのお客様の取り引きが長時間化しているが、ダイレクトラインは、これにともなうATMコーナーの混雑を緩和させることもできる。

ダイレクトラインでの取り引きが開始されると、一般顧客も「ダイレクトホン」会員と同様のサービスを受けられることになり、両者の差はほとんどなくなる。同行では、一般顧客と「ダイレクトホン」会員の明確な差別化を今後の課題としている。会員には優先的に電話をつないだり、何らかの特典を新たに付けることで、一般顧客との差化を図っていきたいとしている。

また同行では、ダイレクトラインを将来、電子マネーにも対応できるようにしたいとしている。

同行では、PC、インターネットなどのメディア面のサポートと機能拡張を行い、これからも引き続き顧客サービスの充実に努める意向だ。

「ハローダイレクト」専用の暗証番号をATMで登録

(株)住友銀行では、お客様との接点回復のため、機能充実のために、1997年5月19日より「住友のテレホンバンキング ハローダイレクト」の申込受付を開始、 6月16日よりサービスを開始した。

「ハローダイレクト」は、同行に口座を開設している個人を利用対象者とした、テレホン・バンキング・サービス。申込手数料は一切不要。受付電話にはフリーダイヤルを採用しているため、 通話料は同行負担で、いつでもどこからでも気軽に電話1本でスピーディーに取り引きを行うことができる。申し込み方法は、店頭とメールオーダー。サービス内容は、振込、定期預金取引、預金口座間の振替、新規口座の開設、諸届け、口座情報照会、各種照会など、ATMと同様である。

本人確認は、会員証に記載されている10ケタの会員番号と、4ケタの第一暗証番号、さらに6ケタの第二暗証番号を用いて行う。第一暗証番号と第二暗証番号は、会員自身が事前に登録する必要がある。登録手続きは、会員番号、申込代表口座のキャッシュカード、およびそのカードの暗証番号を使って同行のATMで行う。ふたつの暗証番号は本人確認の要であるため、たとえ同行の行員であっても、目にすることはないという。

同サービスの告知には、新聞・雑誌広告、交通広告、営業店のショーウィンドウ、ATMのみの出張所の宣伝パネルなどを活用した。

同行では、テレホンバンキングをお客様との関係づくりのチャネルとして位置づけ、何かがあった時には「住友銀行に相談しよう」と思っていただけるような関係をつくりたいとしている。

会員制でセキュリティ確保とリスト・クリーニングを実現

現在の会員数は約2万人。会員の年齢層は、20〜70代以上までと幅広いが、年代別に会員数の割合を見ると、約半数が20代と30代で占められている。性別では、男性が約55%、女性が約45%である。年齢層は20〜30代が多く、また性別で比較すると男性の割合が若干多い理由として、前者は取り引きに電話を利用すること、後者はサラリーマンなど店舗の営業時間内に来店できないお客様がオフィスからでも利用できることを挙げている。

同行に口座を開設している個人が対象者である「ハローダイレクト」に、あらかじめ会員登録が必要なのはなぜか。

第一に当然のことながら、セキュリティの確保が挙げられる。これまでの取り引きの際には、通帳と印鑑、あるいはキャッシュカードと暗証番号で本人確認を行っていたのに対し、「ハローダイレクト」で取り引きをする際には、会員番号と2つの暗証番号により本人確認を行うためだ。

第二の理由は、顧客情報のクリーニングである。顧客データベースに登録されているのは、口座開設時の情報がほとんど。情報が不十分であったり、住所が変わっても新住所が登録されていない場合も多い。「ハローダイレクト」の会員登録の機会をとらえて優良顧客のリスト・クリーニングを行うことができれば、顧客情報を活用した効果的なマーケティング、たとえば、ローン・バイ・ホンの審査期間の短縮などが実現するというわけである。

休日の12時間営業を実施

「ハローダイレクト」の受け付けを担うのは、東京・豊島区にあるコールセンター。将来を見越して100席とゆとりのある規模を確保した。フリーダイヤルは50回線を用意し、そのうち常時20回線を使用している。

受付時間は、平日の午前8時から午後9時までと、土・日曜日と祝日の午前9時から午後9時まで。正月の3が日および5月3・ 4・5日以外は原則として毎日営業する。営業時間外は、自動音声応答装置で時間外であることと、営業時間をお知らせするメッセージを流している。対応に当たるのは、スーパーバイザー4名とオペレーター50名の合計54名。現在、スーパーバイザーはテレマーケティング・エージェンシーからの派遣社員を起用しているが、ゆくゆくは同行の社員がスーパーバイザーとなってオペレーターの教育、品質管理を手がけるようにしたいと考えている。

今後の展開

同行では、年内には「ハローダイレクト」でトラベラーズチェックの販売、外貨預金・キャッシュローンの取り扱いを開始する予定。また、同じく年内に「ハローダイレクト」の無人対応を開始すべく、システムの開発に取り組んでいる。

また、個人CIFのレベルアップを目的とした開発に着手。テレホンバンキングのデータベースを MCIFのミニチュア版と考え、将来、店頭、ATM、テレホンバンキング、DMなどのチャネルからの情報を蓄積・共有するとともに、各チャネルをコントロールする MCIFへの統合を展望している。お客様から言われたことをこなすだけでなく、次につながるような、お客様に最適のサービスを提案できるシステム作りのため、インフラの整備に取り組んでいる。

同行には現在、顧客対応窓口として、「ハローダイレクト」のほかに、1990年10月からスタートしたフリーダイヤルでお客様の問い合わせに対応する「ハローダイヤル」がある。同行では、この「ハローダイヤル」と「ハローダイレクト」の業務を担っている豊島区のインバウンド・コールセンター、および、アウトバウンド専用のアウトバウンド・コールセンターを 1998年度上期中に統合し、これに合わせて、照会サービスのみを行っている「電話照会センター」も統合する予定。さらに、インバウンド業務とアウトバウンド業務を担う、大容量の第2センター設置を検討中だ。

金融業界のビッグバンが完成すれば、取扱業務の規制が緩和され、今まで以上に銀行で扱う商品が増えることは確実である。同行では、お客様にとって便利なチャネルを作ることで、これまで以上にお客様との取り引きの機会が増えることを期待している。

画期的なバンキング・サービスの誕生

「三和テレフォンバンキング」の名称で、電話1本で銀行取引ができるテレフォン・バンキング・サービスを開始した(株)三和銀行。1997年5月20日より契約者申し込みを受け付け、同年6月17 日よりサービスを開始している。

テレフォン・バンキング・サービスを開始した目的は3つ。1つ目は、お客様の利便性の向上。2 つ目は、より多くの商品とよりよいサービスの提供。3つ目は、他行に比べて少ない有人店舗を補うチャネルである。

サービス対象者は、個人のお客様のみ(事業で使用している口座を除く)。サービス内容は、振込、振替、残高および入出金の明細照会、新規口座開設、追加入金、定期預金内容変更、外貨預金、代金お支払いサービス、公共料金自動支払、三和JCBカードの申し込み、各種届出、各種相談。中でも、「代金お支払いサービス」は、特許申請中の、同行だけのサービスである。

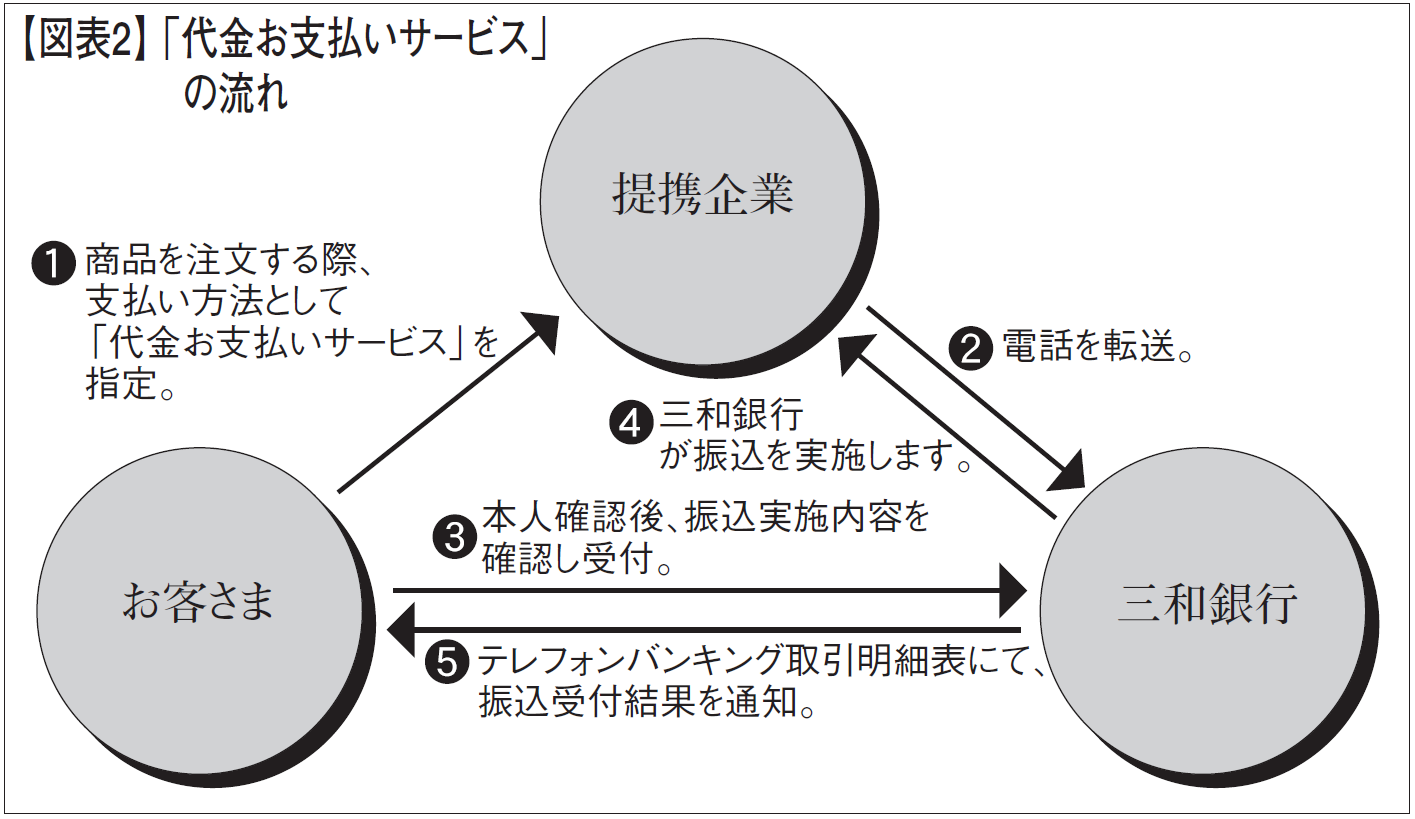

「代金お支払いサービス」とは、同行と提携する企業に商品を電話注文した際に、「代金お支払いサービスで支払い」と指定するだけで、同行が振込手続きを代行するサービスである。企業は注文を受けた後、NTTの「ボイスワープ」サービスを利用し、お客様からの電話を同行へ転送する。同行と電話がつながった時点で、お客様が振込を依頼するという手順だ。お客様にとっては銀行に来店する手間をかけずに、振込手数料無料で商品の注文と支払いを同時に完了する便利なサービス。提携企業にとっては、即、売掛金が回収できる嬉しいサービス。そして同行には提携企業から手数料を徴収できるという、三者それぞれにメリットのあるサービスである。(図表2)現在、このサービスの提携先は日本交通公社、全日空スカイホリデー、 IBM、高島屋など。同行では今後、さらに提携企業を増やしていく意向だ。

契約者数は着々と増え続け2万人を突破

「三和テレフォンバンキング」で資金移動などのサービスを利用するためには、出金口座の登録が必要である。現在契約者数は確実に増えており、その数は約2万人に上る。中でも、ビジネスマンの利用が比較的多いという。登録申し込みの方法は、店頭、店舗外 ATM、電話などで資料請求をし、同封の申込用紙に必要事項を記入して、郵便で返送するだけと非常に簡単。登録手続きが済むと、プラスティック素材の契約者カードが発行される。カードフェースには、財布のカード入れに収納したままでも「三和テレフォンバンキング」の契約者カードだとわかるように、「SANWA」の文字を左上に配置するといった工夫を凝らしている。裏面には、契約者専用のフリーダイヤル番号と縦10段、横 10列の合計100個の数字で構成される乱数表が記載されている。

取引時の本人確認は、自動音声応答装置により、暗証番号とこの乱数表を利用して行う。たとえば、「2列目の3行目の数字と、5列目の1行目の番号はいくつですか」というような質問に答え、その番号と登録されている乱数表を照合して、本人であることを確認する仕組みだ。現在、「三和テレフォンバンキング」で比較的よく売れているのは外貨預金だという。

「三和テレフォンバンキング」の告知には、テレビCM、雑誌、新聞、店頭ポスター、パンフレットなどを活用。資料請求受付窓口には、電話でのライブ・オペレーションおよび自動音声を利用。 FAX、インターネットではパンフレットを取り出せるようにした。ライブ・オペレーションの受付時間帯は、午前9時から午後7時まで。これ以外はすべて24時間の受付体制を整えた。受付件数における比率は、電話でのライブ・オペレーションが約4割、自動音声が約3割、FAXが約2割、インターネットが約1割だという。

コールセンターを新設し、受付体制を強化

以前から同行では、メール・オーダーを受け付ける「クイックアンサー」にフリーダイヤルを導入していたが、今回の「三和テレフォンバンキング」のサービス開始に当たっては、目的別に番号の違う複数の着信課金窓口を設置した。 NTTの全国共通番号サービスを利用した、一般顧客用問い合わせ窓口「三和テレフォンデスク」0120-86-8130(ハローハイサンワ)、「三和テレフォンバンキング」契約者にのみ公開している専用問い合わせ窓口と専用取引窓口の3つである。同行では、契約者の居住地域によって、告知する電話番号を NTTと新電電の電話回線で使い分けることで、負担する通話料の軽減に努めている。

受け付けは新たに設立した東京世田谷区のコールセンターが一手に担っている。受付時間は、同行窓口営業日の午前9時から午後9 時まで。同行の行員と契約社員がシフトを組んで対応に当たる。問い合わせ、照会、取り引きなど、内容に応じて専門のオペレーターが対応。たとえば、資金移動などの取り引きの場合は、まず、自動音声応答装置での本人確認が済んだお客様からフロントオペレーター(契約社員)が内容をうかがって、行員のオペレーターに引き継ぐ仕組みだ。

窓口別のコール数は、「三和テレフォンデスク」が数万件/月、契約者専用問い合わせおよび取り引きが数百件/日。契約者専用の取り引きについては毎月給料日後数日間がピークで、この時期には1 日に数千コールがあるという。

ATMが普及・浸透し、営業店窓口などでお客様と接する機会が減少している今、コミュニケーションツールとしての電話の役割は増大しているといえる。

同社では、豊富な商品知識と応対マナーの維持・向上を図るために、オペレーター教育に力を注いでいる。商品知識については社内研修を行い、応対マナーは外部からコンサルタントや講師を招いて指導する。これらを合わせてオペレーターひとり当たり約150時間の研修が行われている。スーパーバイザーなどの管理者の研修も、独自のカリキュラムに基づいて実施している。同社では、オペレーターの知識の向上は、組織全体の知識の向上につながると考えている。

急がれる自動音声応答装置の開発

同行では、今後はより一層サービス内容の充実を図っていく意向。受付回線数を増やし、顧客増に対応するほか、この9月からは事前に登録されていない口座への振込を可能にし、契約者数の増加、利用促進を狙う。

また、音声技術の開発に注力。音声による本人確認と自然音声による振込機械対応の実現を目指している。

「三和テレフォンバンキング」は、営業店や無人のATMコーナーへ行かずして電話1本で取り引きができるサービスであり、ビジネスマンや多忙なお客様の利便性の向上を実現していることは前述した通りだが、最もテレフォンバンキングを必要としているのはお年寄りやからだの不自由な人々ではないだろうか。同行では、そういった方々のためにも、より一層、利便性の向上に努めていきたいとしている。

今回取り上げた3行の共通点として「フリーダイヤルでの受け付け」が挙げられる。フリーダイヤルが一般に普及・浸透した今日では、導入企業、利用者とも、「フリーダイヤルでの受け付けは当たり前」という認識を持っているように思われる。

現状では、テレホンバンキングでの現金の入出金はできないため、結局は営業店へ足を運ばなければならないとは言うものの、顧客の利便性が大きく向上することは紛れもない事実だ。この3行以外の主要都市銀行や地方銀行でも、サービスの開始に向けて着々と体制を整えている。

まず富士銀行では、9月30日より照会や各種相談サービスを開始し、来年より資金移動サービスをスタートする予定。続いて第一勧業銀行では、この10月1日より「ハートのテレフォンバンク」を開始。大和銀行では、11月より「ダイワテレホンバンキングサービス」の名称でサービスを開始する。1996年3月末におけるデリバリティブ想定元本額が最も大きい東京三菱銀行でも、同じく11月に外貨預金の取り扱い、外国送金、金融債の取り扱いを含むサービスの開始を予定している。また、横浜銀行では、サービス内容は現在未定ではあるが、1998年1月のサービス開始に向けて準備を進めている。

銀行にとってテレホンバンキングは、いずれごく一般的なサービスとなるだろう。「テレホンバンキングが、どこの銀行でも取り扱うあたりまえのサービスになった時、一気に利用者が拡大するだろう」とは、(株)住友銀行 個人業務部 部長代理 横山雅生氏の弁。テレホンバンキングの取り組みに乗り遅れれば、他行へ顧客が流出してしまう恐れもある。

1995年現在の日本の個人金融資産残高は約1,200兆円と言われている。この中で自行のシェアを維持・拡大させていくためには、お客様の変化へのスピーディな対応、独自性に富んだ魅力あるサービスの提供が求められているのである。