2001年4月、(株) 住友銀行と(株) さくら銀行の合併により誕生した(株) 三井住友銀行。 同行では、コールセンターの統合を図り、現在は東西2カ所のコールセンターで、電話やインターネットによるサービスを提供している。 今回は、コールセンター統合時の苦労や今後の取り組みについて紹介する。

東西のコールセンターを2カ所に統合

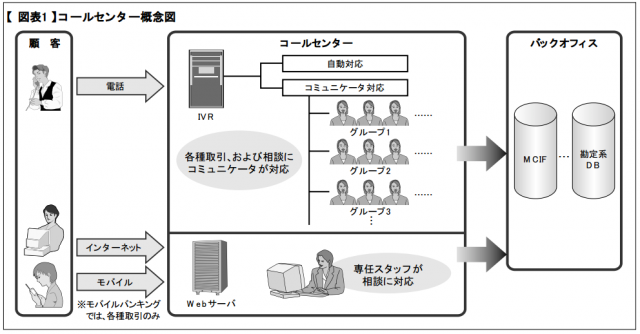

(株)三井住友銀行では、2001年4月の統合以降、旧住友銀行と旧さくら銀行の4つのコールセンターで、電話やインターネットなどを介した各種サービスを提供していたが、2002年11月にこれらを統合。現在では、東は東京・目黒、西は兵庫・神戸の2拠点にコールセンターを設置し、テレホンバンキング、インターネットバンキング、モバイルバンキングを提供する「One’sダイレクト」を展開している。

コールセンターの業務内容は、大きく3つに分けられる。ひとつが、振り込み、振り替え、残高照会、住宅ローン、投資信託、外貨預金などの取り引きや相談、さらにインターネットやモバイルによる取り引きの操作に関する問い合わせ受付といったインバウンド業務。もうひとつが、定期預金の満期案内、ダイレクトメール送付後のフォローコール、土曜日も営業して相談を受け付けている店舗への来店促進、ニーズ掘り起こしを目的としたアンケート調査といったアウトバウンド業務。そして最後が、インターネットによる各種相談受付である。これは、資産作りや住宅ローンなどに関する相談のニーズは、店舗の営業時間に来店できないお客様にもあるはずとの考えから、2002年1月よりスタートした。

センター統合で一番苦労したのはコミュニケータたち

統合以前のコールセンターは、受付体制や業務内容にバラツキがあった。また、旧さくら銀行と旧住友銀行ではシステムはもちろんのこと、事務手続きも異なっていた。加えて、それぞれのセンターで作ったローカルルールも存在しており、これらを統合するには多大な労力を要したという。コールセンター目黒所長の岩越洋介氏は、「最も苦労したのは、システムの統合でした」と語る。システムの統合は、旧さくら側のシステムを旧住友のシステムに変更するという方法で行われたが、これにより旧さくらのコミュニケータ端末の操作方法が変わり、スクリプトや事務規定の見直しも必要となった。また一方では、順次行われる店舗の統合に合わせてファイルの統合が進められていたため、移行期間中、コミュニケータは新銀行システムの操作方法を習得しながら、旧さくらのシステムも並行して操作しなければならなかったのである。その苦労は計り知れない。

しかし、システムはもちろん、かねてより懸案事項であった、運営・管理、研修・教育、コミュニケータのキャリアパスなどすべてを統合したことで、2つのセンター間のサービス品質の差はなくなった。現在では、普段は目黒センターで対応している顧客からの電話が神戸センターにつながったとしても、変わらない対応ができる環境と品質を実現・維持している。

インとアウトのスキルを兼ね備えることでフレキシブルな受付体制を実現

ではここで、受付体制について見てみよう。

まずはじめに、電話による受付時間帯は、8時から21時まで。年末年始とゴールデンウイーク以外は休まず営業している。席数は、目黒センターが約150席で神戸センターが約350席。合計するとかなり大規模なコールセンターだ。コールセンタースタッフは、コミュニケータ、スーパーバイザーの役目を担うリーダー、所長を含む行員で構成。コミュニケータ数は、目黒が約180名、神戸が260名となっており、派遣社員を起用している。

これだけのコミュニケータを抱えている場合、いかに人員の過不足を出さないかが課題となるが、同行では、テレコミュニケータにインバウンドとアウトバウンドの双方のスキルを身に付けさせることでこれを解決している。インバウンドコールが落ち着いている時にはアウトバウンド業務を行い、逆にインバウンドコールが多い時にはアウトバウンド業務を減らし、インバウンド業務に回すといった具合にフレキシブルな受付体制を実現している。それでも目黒センターで受けきれなくなった場合には神戸センターへ、逆に神戸センターで受けきれない場合には目黒センターに転送することで、さらに生産性を向上。ピーク時でも放棄呼は1~3%という高いサービスレベルを維持している。

もうひとつ、生産性を高めるための施策として、IVRを導入している。インバウンド業務の場合、資料請求から資産作りに関する相談までサービス内容が多岐にわたると同時に、応対難易度もさまざまだ。 そのため、コミュニケータを業務内容別にグループ分けしておき、あらかじめIVRで顧客の用件を知り、それに対応できるスキルを持ったグループにコー

ルを振り分けることで、迅速・的確な対応を実現しているのだ。また、グループ分けすることで、バックエンドのサポートもスムーズに行えるという。

第三者の視点でセンター全体を評価

コールセンターの運営状況を正しく評価することは、コミュニケータのスキル向上や生産性向上に不可欠である。そこで同行では、コールセンターの評価を、コールセンター運営のプロであるテレマーケティング・エージェンシーに依頼。コールセンターシステムから日々得られる数値情報の分析と、モニタリングを行っている。これにより、できている点とできていない点を明らかにすることで、センター運営の改善に役立てているのである。

行員ではなく、第三者が評価することのメリットは、余計な感情やしがらみがないこと。あくまでも数字で効率を図り、テレコミュニケータを会話だけで判断する客観的な評価が、行員では気付かない問題点を浮き彫りにすることもある。同行では、センターの評価を第三者に任せることの有効性を強く感じているという。

MCIFで全国の店舗と情報を共有

電話での受け付けには、NTTコミュニケーションズのフリーダイヤルサービスを利用しているが、携帯電話・PHSからは一般加入回線で受け付けている。

フリーダイヤル番号の告知媒体には、個人向け商品のパンフレットや新聞・雑誌の広告、ホームページなどを活用している。

One’sダイレクト(電話、インターネット、モバイル)へのアクセス数は、月間約450万件に上る。チャネル別の内訳は公表していないが、これらの情報はすべてMCIF(Marketing

Customer Information File) に蓄積され、全国の店舗と共有している。

同行では、これまでのアクセス数を分析した結果、興味深い現象を発見した。それは、モバイルバンキングを利用している顧客は常にモバイルでアクセス、また、テレホンバンキングを利用している顧客は常に電話というように、チャネルごとに顧客が固定しており、“ある時は電話で、ある時はインターネット”というように、状況に応じてチャネルを使い分けている人は少ないというのである。

顧客の状況に応じてそのとき最も使いやすいチャネルを選択していただくというのが、マルチチャネル化の目的のひとつであるだけに、これは意外な結果と言えよう。

また、アウトバウンドコールの結果も、当然のことながらMCIFに蓄積される。

One’sダイレクト インターネット バンキングの画面(写真左)/One’sダイレクトに関するFAQ画面。テレフォンバンキング、モバイルバンキング、インターネットバンキングに関するよくある質問がチャネル別、サービス別に掲載されている(写真右)

コミュニケータのスキルアップには体系的な研修とキャリアパス制度が必須

前述の通り、同行のコールセンター業務はその内容が多岐にわたると同時に、難易度にもバラツキがある。はじめから、投資信託や住宅ローンなどの専門知識や高度なヒアリングスキルが必要な業務に当たるのは難しいため、同行では半年から1年かけて、徐々にスキルアップを図っている。

まず新人には、2週間の導入研修を実施。ここで、銀行についてや同行の取扱商品、端末操作、応対スキルなどを学んだ後、先輩コミュニケータについてさらに2週間、OJTを行う。ここではできている点とできていない点を本人にフィードバックしながら、実践を通してノウハウを習得。そしてミニ研修を行って、1カ月後に独り立ちするというスケジュールだ。はじめは資料請求の受け付けなど比較的やさしい業務からスタートし、順を追って難しい業務へとステップアップしていく。

一方、すでに独り立ちしているコミュニケータについては、定期的に集合研修を行いスキルアップを図っているほか、頻度の多い間違いをもとに問題を作り、テストを行っている。これを繰り返すことで、ミスを減らすことが目的だ。また、新商品の提供開始時には、その都度、集合研修を実施。日々発生する細かな変更点などについては、朝礼でリーダーが新しい情報を伝えるほか、端末の掲示板に表示したり、ペーパーベースの資料を配布するなどして周知の徹底に努めている。

こうした研修の随所に、テレマーケティング・エージェンシーによる評価が活かされているのである。

コミュニケータのスキルアップを図るには、このように、体系的な研修を行うと同時に、目標となるキャリアパスの設定が必要となる。同行では、ジュニア、ミドル、シニアと3段階のスキルレベルを設定。1年目はジュニアからスタートし、試験の結果と勤務態度などの総合評価を行い、基準に達すればミドルに昇格できる。シニアに上がるには、投資信託の販売員資格を取得しなければならないという、より難しい条件が設けられている。また、シニアはいくつもの階層に分かれているため、さらに上を目指すことができる。これは給料にも反映されており、キャリアパスが上がる都度、給料が上がる仕組みになっている。

充実した研修体制とキャリアパス制度の確立に加えて、同行ではオペレーション環境にも気を配っている。その甲斐あってか、コミュニケータの離職率は低いという。同行では、テレコミュニケータに長期にわたって勤務してもらうことにより、ゆくゆくは全員がシニアレベルになることを期待している。

MCIFで店舗と情報を共有しスピーディーな指摘対応を実現

同行のコールセンターに日々寄せられるコールの中には、サービスの改善に活かせる意見も多々ある。こういった声はMCIFに入力するとともに、個別に対応が必要な案件については、店舗に依頼する。MCIFにより、コールセンターと店舗ではリアルタイムでの情報共有が可能なため、スピーディーな対応が実現されている。また、名乗らない顧客からの意見については、ペーパーベースの資料を作成し、お客様サービス部にフィードバック。顧客が名乗らなくても、貴重な意見として蓄積しているのである。このほか、IVRのアナウンスが分かりにくい、ホームページのここが分かりにくいといった指摘に関しては、迅速に改善に当たっている。

トランザクションセンターからマーケティングセンターへ

いまや、同行のコールセンターでは、電話やインターネット、モバイルで、振り込み、振り替え、残高照会のほか、住宅ローンや投資信託、外貨預金など、現金の入出金以外のほぼすべての取り引きができるまでになっている。そもそも、こうしたトランザクション業務を行うセンターとして開設されたわけだが、相談やアウトバウンドに至るまで業務が拡充するにつれ、その位置付けは変化し、次のフェーズへと進化している。

今後同行では、トランザクションセンターからマーケティングセンターへ、機軸をシフトさせていく方針を掲げており、そのための施策を模索しているところだ。まず考えられるのは、残高照会や振り込み、振り替えといった比較的操作が容易な取り引きをIVRやモバイル、インターネットといったセルフサービスにシフトさせ、コミュニケータが高度かつ複雑な問い合わせや相談業務に専念できる環境を整えることである。同行では、セルフサービスの利用者には手数料や金利を優遇するなどの措置をとったり、より優れた操作性を実現するなど、多角的な施策を検討していきたいとしている。

その一方で、コミュニケータにはスクリプト通りに応対するのではなく、習得した豊富な知識を活かした、一歩踏み込んだ応対が求められる。具体的には、顧客の意図を理解し、多くの情報を引き出すことにより、見えないニーズを顕在化して、単なる情報を案件化できる能力が期待されているのだ。

センター統合を終え、次なるフェーズへと新たな一歩を踏み出した同行のコールセンター。今後もその動向に注目していきたい。

東京・目黒にあるコールセンターのオペレーション風景。グループにひとりリーダーが付き、コミュニケータの指導をしたり、エスカレーションに対応したりするほか、ストレスケアも担う。リーダーはオペレーションの要となる存在だ