2000年9月、日本初のインターネット専業銀行、(株)ジャパンネット銀行が誕生した。インターネット時代の象徴とも言える同社のビジネスと、それを支援するカスタマーセンターの取り組みに迫る。

日本初インターネット専業銀行登場!

パソコン、インターネットの急速な普及にともない、バンキングサービスや証券取引、ショッピングにオークションと、インターネットによるサービスが続々登場。インターネットをインフラとする生活シーンが日々、新しく展開されている。このような中、2000年9月19日、(株)さくら銀行、富士通(株)、(株)住友銀行、日本生命保険相互会社、東京電力(株)、三井物産(株)、(株)エヌ・ティ・ティ・ドコモ、東日本電信電話(株)とのアライアンスにより、日本初のインターネット専業の銀行、(株)ジャパンネット銀行は設立された。

その背景には、今後のインターネット社会の隆盛を前提とすれば、多くの顧客がネット金融機能を利用する時代が確実に到来すると予測できること、また、インターネットバンキングは、顧客のニーズにマッチした社会的意義のある事業分野であるとの考えがあった。設立の中心となったさくら銀行ではこのような考えのもと、すでに提供していたブラウザバンキングサービスとは別に、独立したインターネット専業銀行を設立するという決断を行った。技術の進歩が早いインターネットに迅速に対応しながら、個々の顧客に最適なサービスを提供できる体制を整えるためである。

従来型の銀行の多くは、インターネットバンキング・サービスを店舗の代替チャネル、あるいはチャネル多様化の一環と位置付けているが、同社では「ネット社会の発展にともない新たなマーケットが創造されつつあるとの認識のもと、そのマーケットを開拓するために最適なビジネスモデルを構築する」ことを重要な基本戦略とし、ファーストムーバーとして新たな顧客との早期の取引拡大を目指している。

2カ月間で3万件の口座申込予約を獲得

同社は、10月12日午前9時に営業を開始した。普通預金、ネット定期、メール定期、クレジットカード、Eメール通知サービス、振り込み、口座振替、ご利用明細送付サービスといった、銀行サービスの中でも特に利便性の高いものに絞り込み、24時間・365日のサービス提供を実施している。11月6日からは、iモードでのフルバンキングサービスもはじまった。

店舗は本店のみ。なおかつシンプルな商品構成でローコスト・オぺレーションを可能にした結果、有利な金利と安い手数料を実現した同社では、2000年12月4日までに、約3万1,000件の口座開設申込を受け付けた。

サービスの対象となるのは、基本的には個人である。

同行はインターネット専業銀行であるため、基本的に取り引きや問い合わせ受付はインターネットで行っている。ホームページ上で顧客ひとりひとりに合わせた情報を提供する仕組みを採用し、商品やサービスに関する「あなただけのためのメッセージ」を提供しているのだ。預金通帳は発行しておらず、利用明細はインターネット上で参照するか、照会データを顧客がパソコンにダウンロードする仕組みとなっているが、希望者には毎月の利用明細を郵送する「ご利用明細送付サービス」も有料で提供。振込入金通知、定期預金の満期案内、口座振替不能といった取り引きに関する通知は、Eメールで行う。これは顧客が希望すれば、iモードで通知することも可能だ。

しかし、ここで気になるのがセキュリティ面。同社では、万全のセキュリティ体制を敷き、業務に臨んでいる。

顧客がインターネットバンキングを利用する際は、パスワードとIDコードが必要。また、前回ログインされた日時を表示し、第三者が口座に不正アクセスしていないかをチェックできる仕組みとなっている。このほか、ネットワークを流れる個人情報に対しては、暗号化技術の世界標準であるSSL(Secure Sockets Layer)128bitを採用。さらに、個人情報を記録しているデータベースやサーバは、ファイアウォールとアクセス監視システムにより保護されている。

インターネット経験のない顧客にも配慮

インターネット専業銀行とは言うものの、同社では、インターネット経験の有無や年齢などに拘らず幅広い顧客に利用していただくために、電話と郵送により、口座開設や定期預金の利用を呼びかけている。さらに顧客、見込客を問わず、問い合わせを受け付ける窓口として、ホームページの立ち上げと同時にカスタマーセンターを開設した。カスタマーセンターは、東京新宿の本社内に設置されており、その運営・管理は営業部が担っている。

同社では、12月18日から本格的なテレホンバンキングサービスを開始した。それまでは、カスタマーセンターの業務内容は、各種問い合わせへの対応といったサポート業務が中心だった。具体的な受付内容を見ると、一般生活者(見込客)からは、同行に関する問い合わせや意見、口座開設や商品に関する問い合わせが多く寄せられている。一方、口座開設者からの問い合わせは、インターネットの操作方法やパソコンの環境に関する問い合わせが多く、従来の銀行のカスタマーセンターに寄せられる問い合わせとは異なる内容になっている。

カスタマーセンターの告知媒体には、パンフレットやホームページを活用。ホームページでは、画面左はじのメニューの下に、フリーダイヤル番号を表示している。

ジャパンネット銀行のホームページトップ画面(上・http://www.japannetbank.co.jp/)と

口座開設申込画面(下・http://www.japannetbank.co.jp/kouza.htm)。

画面左下には常にカスタマーセンターのフリーダイヤル番号が記載されている

1日約600件の問い合わせに対応

カスタマーセンターの受付窓口には電話とEメールを活用。電話による受け付けには、顧客の利便性を高めることを目的に、NTTコミュニケーションズのフリーダイヤルを採用した。導入回線数は69回線。ただし、携帯電話・PHSからの問い合わせは、一般の電話番号で受け付けている。

まず、電話による受付体制を見ると、受付時間帯は平日の午前9時~午後7時までと、土日・祝日の午前9時~午後5時まで。対応に当たるスタッフは、36名のテレコミュニケータと4名のスーパーバイザーの計40名。平日は20名、問い合わせ件数が少ない土日・祝日は10名でシフトを組み、対応に当たっている。

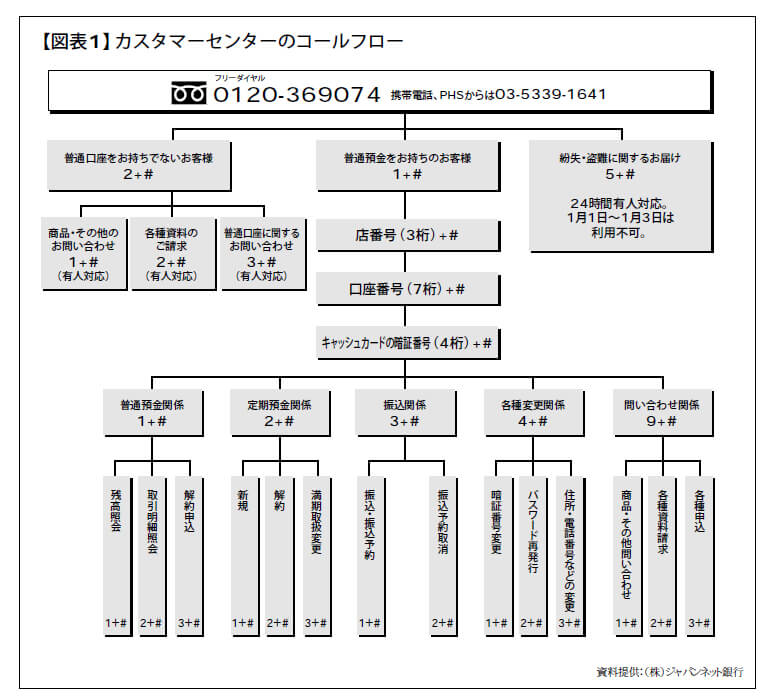

コールセンターシステムにはIVRを導入し、残高照会や取引明細の確認といった有人対応の必要性が低いものと、有人対応が望ましくない暗証番号の変更についてはIVRで完結する仕組みを採っている。一方、定期預金や為替の申し込みは有人対応で実施。コールフローは図表1の通りである。

IVRは受付状況の把握にも一役買っている。このほか、回線がふさがっている場合には、しばらくしてから掛け直していただきたい旨を、業務終了後には、翌日掛け直していただくようアナウンスしている。ただし、キャッシュカードの紛失や盗難といった緊急時には、24時間・365日対応している別のセンターに電話を転送している。

一方、Eメールによる問い合わせへの対応には自動処理システムは使わず、あらかじめ回答を用意しておき、コミュニケータが顧客の用件に応じて適切な回答を選択。若干アレンジを施してから返信している。電話への対応もEメールへの対応も、同じテレコミュニケータが担当し、特に専任体制はとっていない。

カスタマーセンターに寄せられる問い合わせ件数は、1日当たり約600件。その内訳は、電話が約500件、Eメールが約100件と、電話での問い合わせが多い。平均通話時間は現在2~3分。Eメールでの問い合わせへの対応は、当日中に返信することを基本としている。

営業開始から間もないが、同社は、これまでカスタマーセンターに蓄積されたトランザクションを分析して不足している情報を探り、順次、ホームページの情報を充実させていく方針だ。

顧客の立場に立った対応を目指して

同社では、カスタマーセンターの開設当初からアウトソーシングを実施。スーパーバイザーを除いてテレコミュニケータはすべて、出資会社のひとつであるさくら銀行グループの人材派遣会社からの派遣スタッフである。

教育については、さくら銀行で大規模センターを立ち上げた際に研修に携わった同行の社員と外部講師が研修を担当。採用後の導入研修では、発声や「てにをは」の使い方、名前の読み書きに加え、銀行業務と商品の知識などを教育した。

テレコミュニケータの採用に当たっては、銀行業務に関する知識をもっていることよりも、顧客の立場に立って親身な対応ができること、つまりコミュニケーション能力を重視したという。当然、スタート時点におけるテレコミュニケータの銀行業務に関する知識は乏しい。そこで同社では、社員がテレコミュニケータから質問を受ける機会を設け、それに対して模範解答を示すというユニークな研修を試みた。これにより、テレコミュニケータが顧客の立場を理解し、どのように対応したら理解していただけるのかということを実体験できたと同時に、同社社員も顧客の疑問や実感を理解することができたという。

前述の通り、研修には銀行のコンタクトセンタの立ち上げの経験があり、ノウハウをもっている人材が携わったため、効果的・かつ効率的な研修が実現した。さらに、研修期間も約半年とゆとりがあり、結果として充実した研修を行うことができた。

ネット先進企業との提携を推進し、固有のサービス提供に努める

現在同行では、以下の3点を課題に挙げている。

まずひとつ目の課題は、カスタマーセンターの運営体制について。現在のところテレホンバンキングが本格稼働に至っていないため、体制を固められない状況にある。そのため、現状の運営体制では取り立てて問題はないが、12月中旬にテレホンバンキングを開始してカスタマーセンターが本格稼働に至ってから、回線数や要員について問題が出てくるのではないかと予測している。また、One to Oneマーケティングを実践するに当たっては、ウェブ、Eメール、電話といったすべての通信メディアを介したコミュニケーション履歴や発信する情報が統合されているのが望ましい。今後はそのような体制作りに向けて、システムとカスタマーセンターで収集した情報の双方を活用して、テレコミュニケータがオペレーションしやすい環境作りに注力していく方針を掲げている。

2つ目の課題は、オペレーションの質の均一化。均一化を図るための方法としては、ひとつにテレコミュニケータが個人の判断で対応してしまうのを避けるということがある。同行では、オペレーションに必要な情報を充分に提供できるシステムを構築し、これに対処していきたいとしている。

そして3つ目の課題は、インターネットへの取り組みについて。iモードやテレビ、ゲーム機からもインターネット接続ができるようになった今日、これらの次世代チャネルへどこまで対応していくか、判断が難しいところだ。

今後同行では、これらの課題を解決すると同時に、新たな取り組みを展開する計画。そのひとつに、Eメール、ウェブ、DMを活用したプロモーションのフォローコールといったアウトバウンド・テレマーケティングの実施を挙げているが、本格的な導入は、テレホンバンキング・サービスが本格稼働してからになりそうだ。

加えて、出資先の経営資源を最大限に活用すると同時に、ネット先進企業との提携を積極的に推進し、同行固有のサービスを提供していく意向。より一層サービス内容の充実に努めるとともに、日本初のインターネット専業銀行として、その先行者メリットを十二分に活かした「ブランド戦略」を展開していきたいと考えている。