オンライン販売にも着手

エース損害火災保険(株)は1999年10月、シグナ傷害火災保険(株)から社名変更された。同社の親会社は、その前身であるAFIAが1920年から日本に進出していた、米国で最初の株式会社組織の保険会社、シグナ・コーポレーション。社名変更は、同社が1999年7月、バミューダに本社を置く損保会社、エース・リミテッドに損害保険事業を譲渡したのにともなうものだ。この譲渡でシグナは今後、ヘルスケアや年金の分野への特化を決め、エースは「損害保険のグローバル・プレーヤー」としての一歩を踏み出した。

エース損害保険(株)の商品は、元受正味収入保険料の割合でみると、自動車保険が40%、次いで傷害保険が35%と、バランスのとれた保険種目構成になっている。

販売チャネルは代理店が中心で、登録代理店は4,000店に上る。営業社員は代理店の営業指導の担当者として活動している。

また、インターネット上で自社商品を販売する電子商取引システムを開発。1999年11月から国内ISP(インターネット・サービス・プロバイダー)最大手、ニフティ(株)と共同で、@niftyの個人会員向けにオンラインでの損保商品の販売を開始している。

代理店の自立化を支援

同社はそもそも、1993年に代理店支援システム「WIN(ウィン)」を開発し、有力代理店に導入していた。MS-DOSをベースにしたこのシステムは①保険料の収支明細表への記帳の支援、②毎月末の保険会社との保険料精算の支援、③顧客管理、④契約管理、の4つの機能をもつ。これらの業務の繁雑さに悩んでいた代理店側の要望にこたえたものだ。

その後1999年8月、Windowsベースの新システム「Stella(ステラ)」の開発に着手し、2000年6月からの導入が決まった。開発にあたっては(1)プロフェッショナルな代理店の自立支援、(2)代理店、同社の双方の業務の効率化と生産性の向上、(3)双方の情報の共有・発信、の3つをコンセプトとした。

Stellaでは旧システムでの4メニューはもちろん⑤保険料計算、⑥申込書・異動承認請求書の作成、⑦データ転送、⑧モバイル機能の4つの機能を加え、大幅に機能強化を図った。

自動車保険の場合、保険料は従来、「白タリフ」と呼ばれる保険料表(年齢、車の等級などを基に料率を算出する表で、全損保会社が使う)と電卓があれば、だれでも簡単に計算できた。しかし、昨今の自由化で保険料計算は複雑化。そこでStellaの導入により、保険料計算の効率化を狙ったわけだ。

第2に、これまで手書きで行っていた申込書の作成等をパソコンで行うことで、代理店側にとっては手作業による申込書等の作成の手間が、保険会社にとっては内容チェックの必要がなくなる。

第3に、代理店から預かった申込書のデータは従来、ホスト・コンピュータへ保険会社で入力していたが、これをStellaを通じて代理店に移行することで効率化が図れる。これまでのデータ入力のコストを、Stellaを導入する代理店に新たな事務費を払うことで「償還」する意向だ。

このように、新しい機能をフルに活用することで、保険会社と代理店の双方が効率化を進め、自由化を乗り切ることが、Stellaの推進目的となっている。

Stellaではヘルプデスクで操作方法の問い合わせやトラブル等の問い合わせを受け付ける。他社との違いは、現行システムもStellaも、問い合わせてきた者とヘルプデスク担当者が同じ画面を見ながら説明できるということだ。どうしても解決できない場合は、ヘルプデスクの側から代理店のパソコンを直接操作することもできる。

「相互認証」で安全性を強化

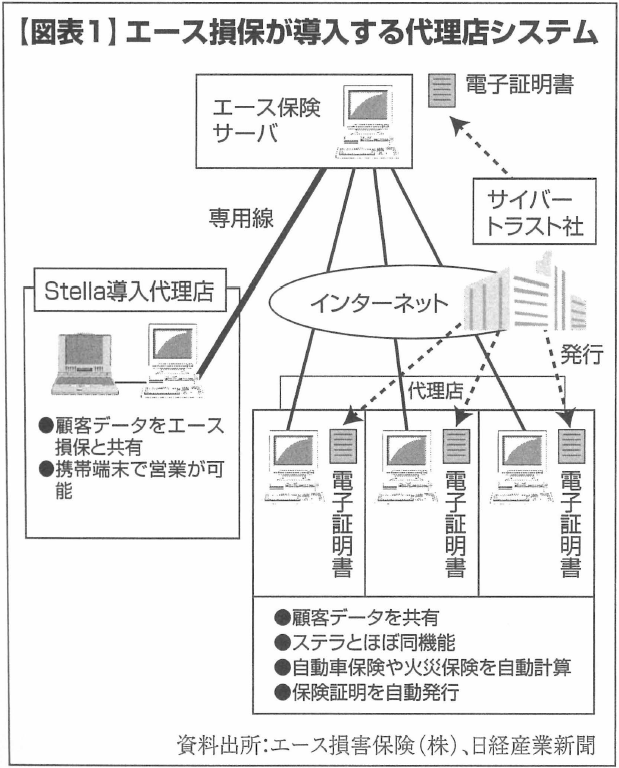

損保業界には「1代理店1システム」いう紳士協定があるため、すでに他社のシステムを導入している場合はStellaをインストールできない。こうした代理店を対象に、同社ではインターネット接続による代理店支援システムを同時期に立ち上げる。

Stellaとほとんど同様の機能を搭載したこのシステムでは、サイバートラスト(株)(本社・札幌)の電子認証サービスを採用し、インターネット上でのセキュリティを確保。具体的には、同社の認証局から各代理店に電子証明書を発行し、通信ごとに証明書の内容を確認することで、アクセス制御を行うというものだ。ここではデータは128ビットSSLという最高レベルの暗号化がされている。

サイバートラスト社の電子認証技術の特徴のひとつは「相互認証」だ。ネット上での物品販売などで一般的に使われているのは、顧客側のみが目的のサーバにつながっていることを認められるという「片側認証」。「相互認証」では、アクセスした側はもちろん、アクセスされた側もアクセス元が本当に認めた相手かどうかを確認できる。つまり、代理店と本社の双方が電子証明書をもつことで互いを確認できるわけだ。

「セキュリティに『絶対』はあり得ません。だからこそ、現時点で最高レベルのセキュリティ・システムの確立が必要です」と営業推進本部代理店システム課課長の菅陽弘氏は語る。

また同社は、Stellaやインターネット版代理店支援システムとは別に、保険料計算だけを希望する代理店向けに計算ソフトを貸し出す「New Action」、旅行代理店向けの保険発券システム「マルチパートナー」、不動産保険代理店向けの「Roomy(ルーミー)」を導入する。これらのシステムで使用するオンラインのセキュリティ確保にも、同じくサイバートラストの電子認証サービスを採用。

代理店の要望を商品開発に活用

販売業務は、たとえば次のような流れになっている。①満期が近い顧客の情報を代理店に伝送。②各代理店はその情報に基づいてStellaから申込書を打ち出すなどの方法で新規契約、または契約継続に向けた活動を推進。③その申込書に契約者が捺印したものを営業店に送る。④成約となった保険申込みデータは代理店から直接同社のホスト・コンピュータに転送され、これに基づいて保険証券が発行される。

販売チャネル支援のためのマーケティングとして、介護事業者向けに4月に販売した商品では、介護事業者のデータベースを基に電話営業を実施。アポが取れると代理店の担当者に同行して営業活動を行っている。

チャネル支援の効果測定については従来、ただ単にシステムの導入店数を基準にし、今年6月までに240店への導入を目標にしており、申込ベースではすでに目標を達成している。Stellaの導入後は測定基準を稼働率に変更し、その定義として、Stellaによるダイレクト計上が可能な契約件数に占める、実際にダイレクト計上を行った数の割合を使う予定だという。

一方、顧客にとって良い商品でも、必ずしも代理店にとって良い商品であるとは限らない。そこで、全国の主要代理店から商品や販売手法についての意見を聴く「代理店カンファレンス」を毎年実施。また、社員や代理店主を対象にした意識調査も定期的に実施している。

事故受付は東京・木場にある「損害サービスセンター」で行っている。事故に関する全国からの問い合わせや保険請求に対応。携帯電話からも利用できるフリーダイヤルを設置し、主として顧客からは電話、代理店からはFAXでの保険請求受け付けを行い、顧客サービスと業務効率の向上を実現している。少額の保険請求事案は同センターで受け付けから支払いまでを一貫して処理し、スピーディな保険金支払いサービスを実施。高額な請求や詳しい調査、交渉を要する案件は、全国のサービス拠点で専任のスペシャリストが対応することで、プロフェッショナルな顧客サービスを提供している。今年度には損害調査部門においてISO9001(サービスに関する国際規格)を取得している。

ニッチ・ハイ・パフォーマーを目指す

保険業界の自由化が本格化する中、代理店は効率化を余儀なくされ、代理店同士の合併や共同事務所の設立など、従来考えられなかった新しい営業スタイルが生まれている。これにともない、Stellaは合併後や共同事務所での挙績(元受正味保険料)管理にも対応できるシステム構成を採用。同社は、こうした多様化する代理店の要望にどうこたえるかを課題に挙げる。

1999年4月に発表した中期3カ年計画で、同社は既存損保会社の「百貨店的」手法ではなく、「ニッチ・ハイ・パフォーマー」を目指し、第3分野などのニッチ・マーケットへの参入を狙う。これまでカバーし切れなかったリスクにも目を向け、前身会社から引き継いだ知的財産を生かし、「新発想のリスク・ソリューション」を提案していく意向だ。