損害保険商品の通信販売で知られるアメリカンホーム保険会社。同社が1997年9月に発売した、「リスク細分型自動車保険」の通信販売について話を聞いた。

料率の自由化に向け第一歩を踏み出す

アメリカンホーム保険会社は、米国に本拠を置く国際的な保険グループAIG(American International Group)の主要メンバーカンパニー。1960年、日本において損害保険の事業免許取得以降、1982年に日本ではじめて傷害保険の通信販売の認可を取得し、損害保険商品の通信販売を開始。続いて火災保険の通信販売にも着手し、現在では40万人を越えるお客様を有する、損害保険の通信販売のパイオニアとして知られている。

同社では、1997年9月1日、日本ではじめて「リスク細分型自動車保険」の認可を取得し、同月3日から通信販売によりその取り扱いを開始した。海外諸国において自動車保険は元来「リスク細分型」であり、その通信販売については、1980年代後半のアメリカやイギリスではすでに一般に定着していた。そこで同社では、1993年9月から大蔵省との交渉に着手、約4年の歳月を経て、日本国内での認可取得にこぎつけた。これまでに傷害保険、火災保険を手がけてきた同社にとって、自動車保険の取扱開始はごく自然な流れであったと言えよう。

AIGグループには「何事も先にやる。他社の後追いはするな、という“AIGカルチャー”がある」(日本における代表者 横山隆美氏)。同社にとって、「リスク細分型自動車保険」は、1998年7月の自動車保険料率算定会が定める保険料率の使用義務廃止による料率の自由化に向けた先行商品であると同時に、自らが自由化をリードしていこうという意気込みの表れでもあった。

「リスク細分型自動車保険」の契約対象者は個人のみ。自分で商品を比較し、自分で判断して保険を購入するという自己責任意識の強い人、年齢30歳以上で長期間無事故の人、通信販売に抵抗のない人をターゲットとしている。

同社の「リスク細分型自動車保険」の特徴は、第一に現行の算定会料率とは異なる初の料率細分型商品であること。第二に、販売方法に通信販売を採用していることである。

前者の料率細分型とは、これまでの車種、事故歴に、新たに9つの年齢区分、7つの地域区分、性別、車両の使用目的(レジャー、通勤・通学、業務)を料率算定要素として加えたもの。つまり、ひとりひとりのお客様に応じて、これまで以上にキメ細かく条件(リスク)を算出できるというわけ。加えて、デュアルエアバッグなど安全に対する装備への投資を保険料に反映する割引システムを採用することで、より一層公平な保険料の設定を実現した。これによって、ターゲットである、年齢が30歳以上でこれまで無事故の優良ドライバーの保険料を大幅に安くすることができた。

後者の通信販売は、電話で資料請求を受け付け、代理店を介さずに同社がお客様に直接保険を販売。保険料の支払いは、銀行振込もしくはクレジットカードで行うというもの。通信販売のメリットは、(1)営業マンと対面せずに契約できる、(2)好きな時に好きな場所で商品を検討できる、(3)わからないことは直接保険会社に電話で問い合わせが可能などが挙げられる。多忙で代理店に足を運ぶ時間がない層には最適な方法。また、代理店方式では生じがちであった知識・説明のレベルのばらつきや、営業担当者への連絡の取りにくさを解消することもできた。

同社が新しく販売を開始した「リスク細分型自動車保険」は、算定会料率制度と代理店販売というこれまでの損害保険販売の常識を打ち破る試みだけに、損害保険各社に与えた影響は大きい。また、自動車保険の価格(料率)、および、販売チャネルが多様化するという意味で、一般生活者の自動車保険加入に当たっての選択肢を広げることにもつながった。

保険料がどのくらい安くなるかを、具体的な数字でわかりやすく見せている。

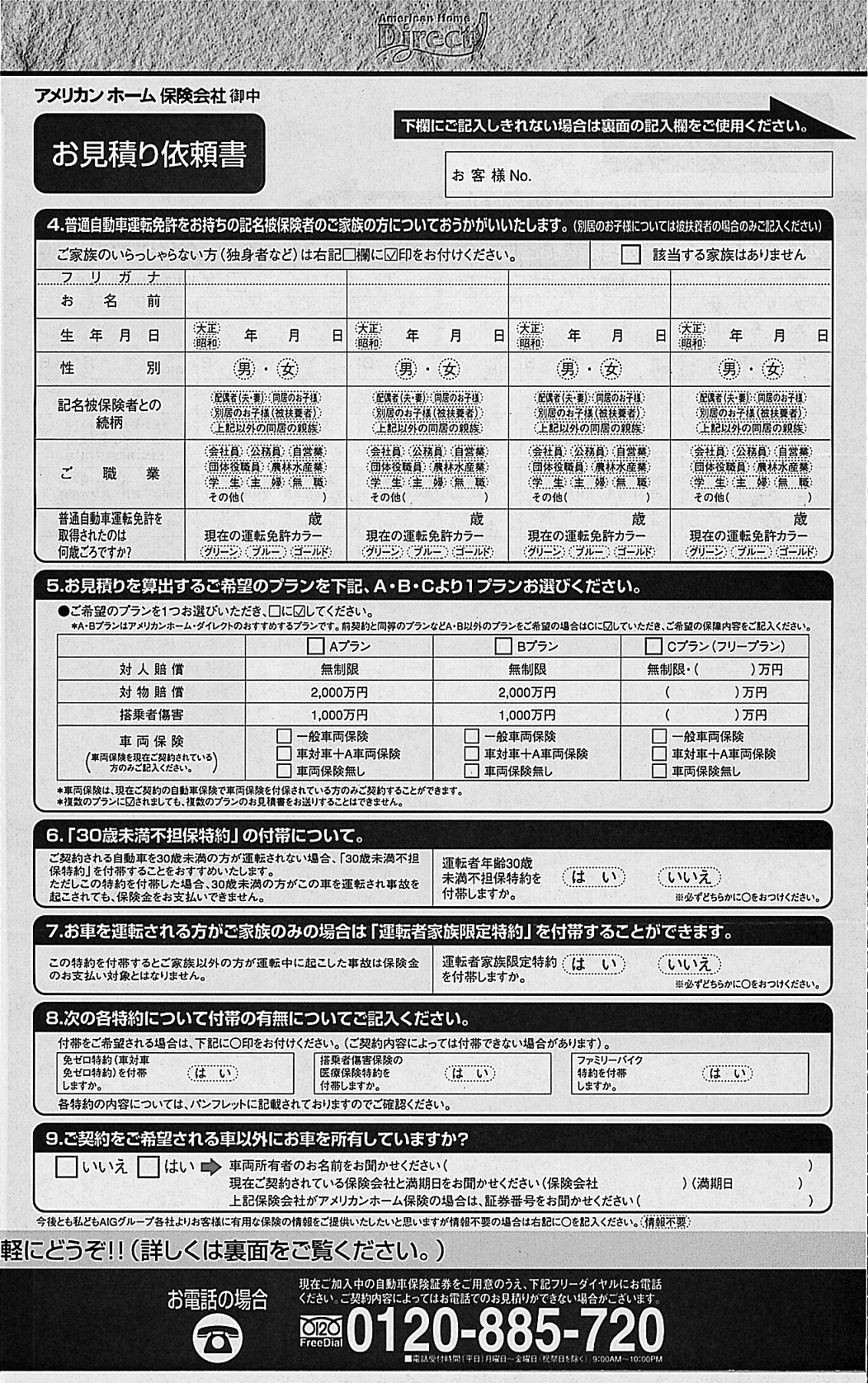

資料請求者には、パンフレット、見積依頼書、返信用封筒がセットで送られる。

ホームページのトップ画面(上)と資料請求画面(下)。詳しい資料の請求は、必要事項を入力して送信ボタンをクリックするだけで簡単にできる。

番号を使い分けて広告効果を測定

「リスク細分型自動車保険」の告知に当たり、同社では積極的にマス媒体を活用し、資料請求を募っている。

主な利用媒体は、新聞、雑誌、テレビ、ラジオ、インターネット。中でも、「ハンドフォン」をシンボルにしたテレビCMは、視聴者に電話1本で簡単に資料請求、問い合わせ、事故報告ができる通信販売のメリットを効果的に印象づけることに成功したと言えよう。また、97年12月より、クレジットカード会社や取扱商品が競合しない通販会社との提携によるプロモーションを開始。商品の認知度の向上を図ると同時に、販売チャネルの拡大にも努めている。

同社では、見込客からの資料請求受付をはじめ、既存契約者からの問い合わせ、事故の受け付けなどお客様と同社をつなぐ窓口にはすべてフリーダイヤルを活用している。これは、「フリーダイヤルの導入は通信販売の常識である」との考えに基づいたものだ。さらに、商品はもちろん、媒体やクリエイティブによって番号を使い分けており、その数は「リスク細分型自動車保険」だけでも約20種類におよぶ。個別のフリーダイヤル番号を設定することで広告の効果をより早く、確実に測定しようというわけだ。なお、テスト期間終了後は、徐々にフリーダイヤル番号の数を絞り込んでいく意向である。

受付業務の効率化を実現

同社では、東京本社内と新宿の2カ所にお客様サービスセンターを設置。これらの2センターが、見込客からの資料請求受付、保険料の見積もり、契約までの手続きの説明、保険内容についての問い合わせから、既存顧客の契約管理、変更処理、継続更改処理、各種問い合わせ受付業務を一手に担っている。

受付時間帯は、資料請求と保険料見積もりが24時間・年中無休。商品内容や契約手続きについての問い合わせと、既存顧客からの諸届けや各種問い合わせについては、平日の午前9時から午後10時までで、土・日・祝日は休業となっている。2カ所のお客様サービスセンターでは、上記営業時間をいくつかに区切り、それぞれの時間帯の予測コール数に基づいてシフトを組んで対応している。オペレーターの男女の比率は、女性が7~8割を占め、残りの2~3割が男性。男性は深夜のオペレーションを主に担当している。使用回線数は公表していないが、2桁の数字をかなり上回る大規模な回線数で受付業務を行っている。

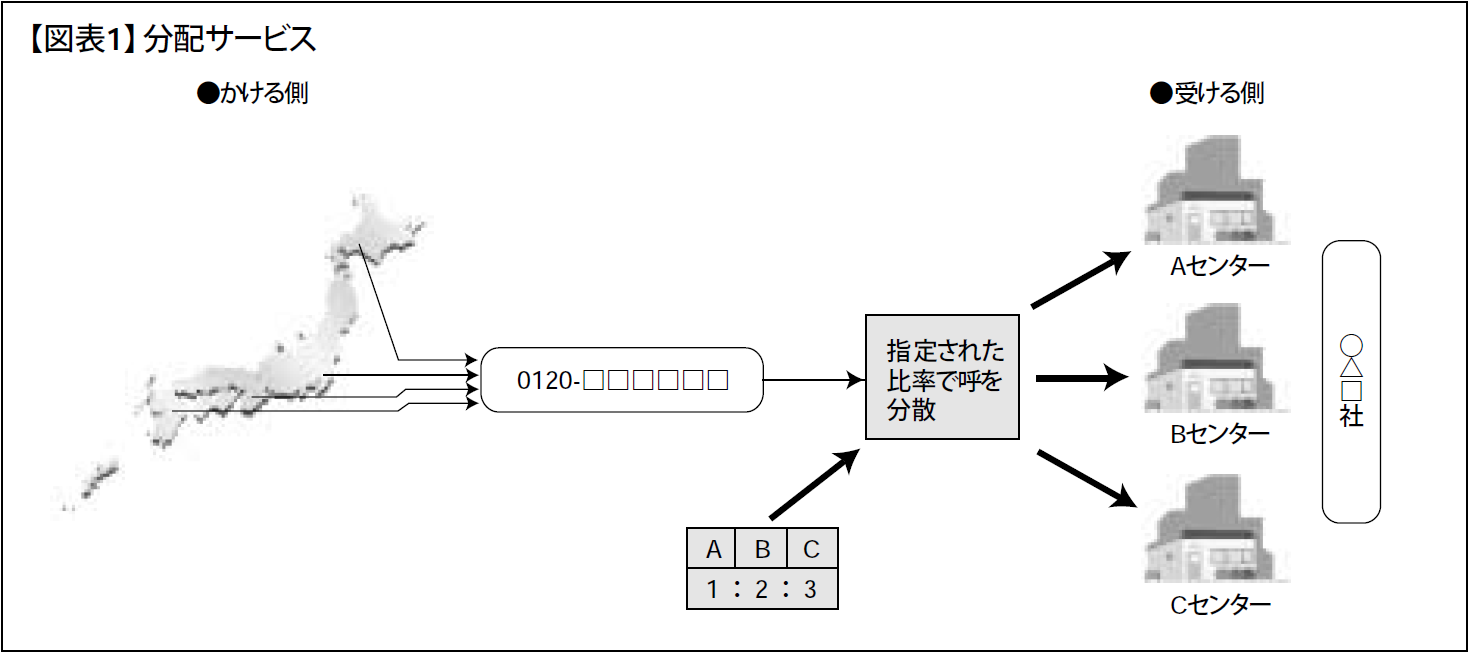

フリーダイヤルの付加サービスのひとつに「分配サービス」がある。「分配サービス」とは、オペレーター数や受付時間帯、予測コール数に応じて、あらかじめ設定した比率で自動的に複数のコールセンターに着信呼を分配して接続するサービスだ(図表1)。同社では、このサービスを利用して、使用回線数やオペレーターの配置に合わせてコールを分散・調整することで、受付業務の効率化を実現している。

お客様から同社に寄せられる電話の約7割は、見積もり依頼。見積もりには、年齢、性別のほか、家族構成や車の利用方法などの情報が必要だ。同社では、約20問の質問を用意しており、それに回答していただくかたちで情報を収集し、お客様のリスクに応じた保険料を見積もっている。見積もり1件当たりの所要時間は10分程度だという。

一方、事故の受付・相談には東京本社内にある損害サービス本部が一括して対応している。受付時間帯はもちろん24時間・年中無休だ。損害サービス本部のスタッフは、必要に応じて仙台、静岡、名古屋、大阪、広島、福岡、札幌、大宮の全国8カ所の損害サービスセンターに調査・査定を指示。指示を受けた各地域の損害サービスセンターが解決・保険金支払いに至るまでを担当するという流れになっている。本部と各地域の損害サービスセンターはオンラインシステムで、事故解決の進捗状況などの情報を共有している。これにより、たとえば、事故の調査を依頼しているお客様がその進捗状況を聞くために担当の損害サービスセンターに電話をした場合、すべての電話が使用中であっても、本部に自動的に転送され、本部で個別事案の進捗状況を確認の上、回答することができる仕組みになっている。

また同社では、見積もりを出した後、お客様に契約の意思確認のためのフォローコールを実施している。時には、更新予定の半年前に見積もりを依頼されることもあるが、自動車保険の切替は更新時に行うのが一般的であるため、このようなお客様は予約扱いとし、すでに加入している自動車保険の満期前にフォローコールを行っているという。同社では、契約に結び付かなかったお客様のデータは見込客データとして蓄積し、翌年、翌々年のアプローチに活用していきたいとしている。

オペレーションのレベルアップを目指して

「リスク細分型自動車保険」の認知度の向上にともない、同社に寄せられるコール数も増加傾向にある。同社では、最終的には契約が成立してはじめてお客様の支持を得たことになると考えているため、現時点では支持されているか否かの判断をすることは難しいとしているが、お客様の反応(コール数)は予想をはるかに上回っているという。

通信販売において、コールセンターはお客様の意見・要望をダイレクトにつかむことができる重要な接点である。今後同社では、応対スキルとシステムの両面からオペレーションのレベルアップを図っていく意向。応対スキルに関しては、オペレーター教育を強化。商品知識や豊富な専門知識を備えているだけでなく、アメリカンホームらしい応対ができるオペレーターの育成を図っていく。また、スムーズで正確なオペレーションを実現するためには、コールセンターシステムにCTIを導入することが最も有効であり、そのCTIシステムをいっそう高度なものにすることが業務の効率化にもつながると考えている。

同社に遅れをとること4カ月、1998年1月には、チューリッヒ保険がリスク細分型自動車保険の販売を開始したのをはじめ、損害保険各社がさまざまなサービスや割り引きを導入しはじめたことがマスコミに取り上げられている。同社ではこれを、損害保険会社がお客様の立場に立って動きはじめたという意味で、自由化の良い面であると評価している。また、この7月1日には自動車保険の料率が自由化され、これを機に、損害保険業界の本格的な自由化がはじまっている。

独自の料率により日本ではじめてリスク細分型自動車保険の販売を開始した同社は追われる立場であるが、一方でマーケットシェアに関しては、国内の損害保険会社を追う立場。AIGカルチャーのもと、自由化に先駆けて取り扱いを開始した「リスク細分型自動車保険」が、先手必勝の切り札となるか否かは、今後の各社の動向にかかっていると言えるだろう。